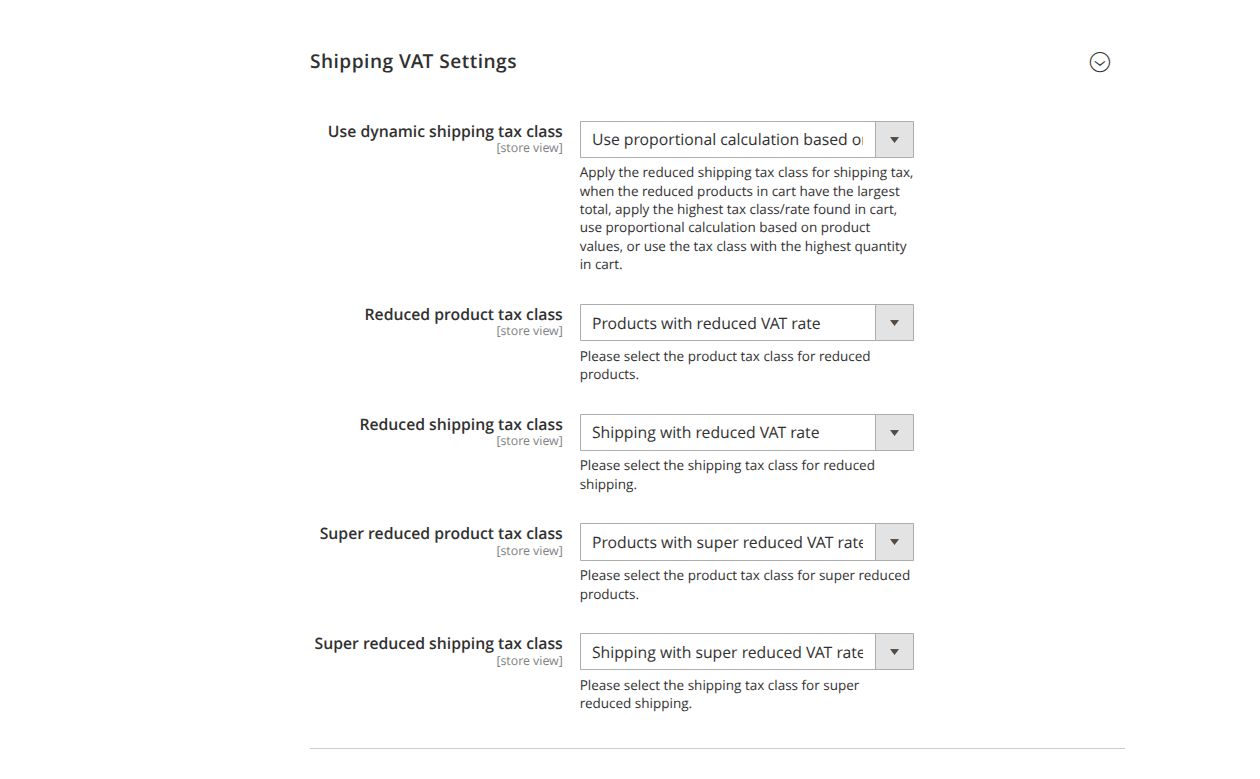

Magento attribue aux frais de port une classe de TVA fixe. Mais lorsqu'un panier contient des produits soumis à des taux de TVA différents (par exemple standard et réduit), le taux de TVA d'expédition correct n'est pas univoque. Cette extension calcule la classe de TVA d'expédition dynamiquement en fonction du contenu du panier. Les champs se trouvent sous Stores → Configuration → (Sales) EU VAT Enhanced → Réglages de la TVA pour l'expédition.

Choisir l'algorithme

Utiliser une classe de taxe d'expédition dynamique (use_dynamic_shipping_calculation, par défaut : Non) propose les procédés suivants :

| Valeur | Option | Effet en bref |

|---|---|---|

| 0 | Non | Aucun calcul dynamique (standard Magento). |

| 1 | Utiliser la classe d'impôt dont le total est le plus élevé | Les frais de port suivent la classe dont la somme nette des lignes est la plus grande. |

| 2 | Utilisez la classe d'impôt dont le taux est le plus élevé | Les frais de port suivent le taux le plus élevé présent dans le panier. |

| 3 | Use proportional calculation based on product values | Les frais de port sont répartis proportionnellement aux valeurs des produits entre les taux. (Non traduit dans l'administration.) |

| 4 | Use the tax class with the highest quantity | Les frais de port suivent la classe dont la quantité est la plus élevée. (Non traduit dans l'administration.) |

Classes de TVA supplémentaires

Pour les procédés 1 à 4, vous affectez les classes de TVA produit et d'expédition réduites (visibles uniquement lorsqu'un procédé est actif) :

- Classe d'impôt sur les produits réduite (

reduced_product_class) - Classe de taxe d'expédition réduite (

reduced_shipping_class) - Classe d'impôt sur les produits super réduite (

super_reduced_product_class) – optionnelle - Classe de taxe d'expédition super réduite (

super_reduced_shipping_class) – optionnelle

Les procédés 1, 2 et 4 sélectionnent une classe de TVA produit et la mappent sur la classe de TVA d'expédition correspondante : classe produit réduite → classe d'expédition réduite, super-réduite → super-réduite, tout le reste → classe d'expédition standard. La totalité des frais de port est alors taxée à ce taux unique. Seul le procédé proportionnel (3) combine plusieurs taux sur la ligne d'expédition.

Les quatre procédés en détail

Tous les exemples reposent sur le même panier (boutique allemande, taux standard 19 %, taux réduit 7 %) :

| Article | Classe de TVA | Prix net unitaire | Quantité | Total ligne |

|---|---|---|---|---|

| Livre | réduit (7 %) | 20,00 € | 5 | 100,00 € |

| Appareil | standard (19 %) | 50,00 € | 1 | 50,00 € |

| Frais de port | — | 5,90 € net | — | — |

1 · Somme la plus grande

Règle : pour chaque classe de TVA produit, les sommes nettes des lignes sont additionnées ; la classe ayant la plus grande somme détermine la classe de TVA d'expédition.

Exemple : réduit = 100,00 € contre standard = 50,00 €. La plus grande somme revient à la classe réduite → les frais de port reçoivent la classe de TVA d'expédition réduite (7 %).

TVA sur frais de port = 5,90 € × 7 % = 0,41 € (totalité des frais à 7 %)

2 · Taux le plus élevé

Règle : si le panier contient au moins un article de la classe standard, les frais de port reçoivent la classe de TVA d'expédition standard. Sinon la classe réduite (si présente), sinon la super-réduite. C'est la catégorie de classe qui prime (standard > réduit > super-réduit), et non le taux numérique – c'est pourquoi la classe standard doit être celle du taux le plus élevé.

Exemple : l'appareil (standard 19 %) est présent → les frais de port reçoivent la classe de TVA d'expédition standard (19 %), indépendamment de la somme ou de la quantité des autres articles.

TVA sur frais de port = 5,90 € × 19 % = 1,12 €

Si le panier ne contenait que des livres (réduit), les frais de port seraient à 7 %.

3 · Proportionnel

Règle : le seul procédé qui combine plusieurs taux sur la ligne d'expédition. Le montant des frais de port est réparti proportionnellement à la part de valeur nette de chaque classe de TVA ; chaque part est taxée à son propre taux.

Exemple : valeurs nettes : réduit 100,00 €, standard 50,00 €, total 150,00 €.

Part réduite : 5,90 € × 100/150 = 3,93 € → 7 % → 0,28 €

Part standard : 5,90 € × 50/150 = 1,97 € → 19 % → 0,37 €

─────────────────────────────────────────────────────────────

TVA totale sur frais de port = 0,65 €

La TVA totale sur les frais de port est donc simplement la somme des parts individuelles (0,28 € + 0,37 € = 0,65 €). Aucun taux mixte moyen n'est calculé – chaque part de valeur des frais de port est taxée à son propre taux (7 % ou 19 %) et indiquée séparément dans le récapitulatif de TVA.

4 · Quantité la plus élevée

Règle : pour chaque classe de TVA produit, les quantités sont additionnées ; la classe ayant la quantité totale la plus élevée détermine la classe de TVA d'expédition.

Exemple : quantités : réduit = 5 unités contre standard = 1 unité. La quantité la plus élevée revient à la classe réduite → les frais de port reçoivent la classe de TVA d'expédition réduite (7 %).

TVA sur frais de port = 5,90 € × 7 % = 0,41 €

Contrairement à « Somme la plus grande », c'est ici la quantité qui compte – un seul article standard coûteux est supplanté par de nombreux articles réduits bon marché.

Comparaison sur le même panier

| Procédé | Décision dans l'exemple | Taux d'expédition | TVA sur 5,90 € |

|---|---|---|---|

| Somme la plus grande | réduit (100 € > 50 €) | 7 % | 0,41 € |

| Taux le plus élevé | article standard présent | 19 % | 1,12 € |

| Quantité la plus élevée | réduit (5 > 1 unité) | 7 % | 0,41 € |

| Proportionnel | part de valeur 100 € / 50 € | 7 % + 19 % | 0,65 € |

« Somme la plus grande » et « Quantité la plus élevée » donnent ici le même résultat parce que les articles réduits dominent à la fois en valeur et en quantité. Ils divergent dès que la classe la plus forte en valeur n'est pas aussi la plus forte en quantité (par exemple un seul produit standard coûteux à côté de quelques articles réduits bon marché).